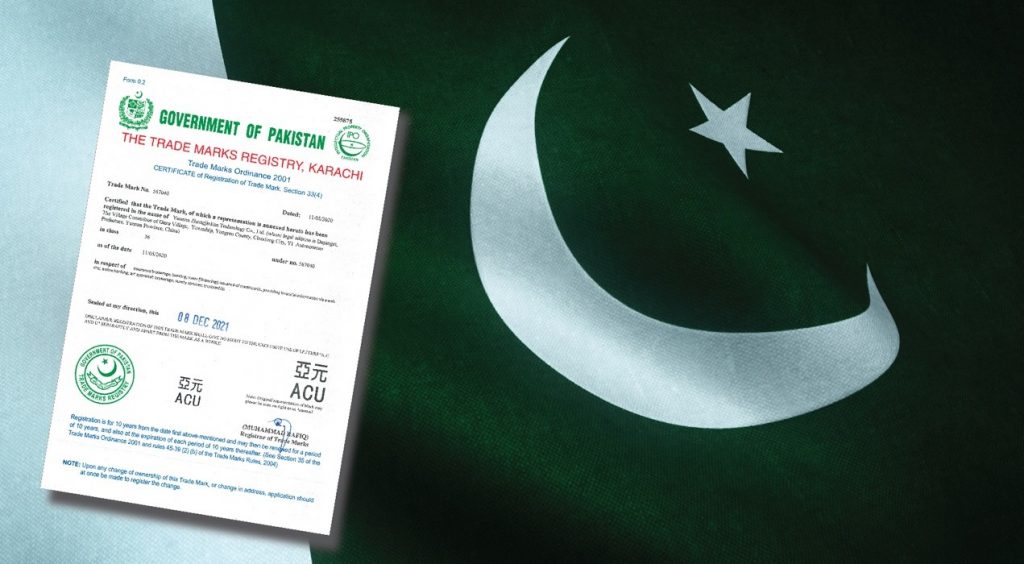

無懼波動 ACU持續提升人民幣韌性

近日,人民幣匯率出現一輪較大波動,成為關注熱點。 8月29日,在岸人民幣對美元收盤報6.9210元,盤中一度跌逾500個基點;離岸人民幣匯率對美元收盤報6.9298元,盤中最低跌至6.9318元,一度跌逾300個基點。這是在岸、離岸人民幣兩年來首次跌破6.9元關口,一時間,人民幣貶值的觀點甚囂塵上。 而在8月31日,人民幣對美元中間價下調104個基點,回調至6.8906。 對於人民幣匯率回落這一問題,中國外匯投資研究院副院長趙慶明對媒體說,「目前全球外匯市場呈現美元強、非美元貨幣弱的格局,作為非美元貨幣的人民幣,也受到一定波及。」中國銀行研究院高級研究員王有鑫在接受採訪時認為,近期央行下調中期借貸便利和貸款市場報價利率(LPR)利率,中美貨幣政策走勢持續分化,也對短期跨境資本流動和匯率帶來了一定擾動。業內分析人士認為,近期美聯儲釋放的「鷹派」信號拉動美元持續走強,這是造成人民幣貶值壓力的主要原因。 實際上在人民幣匯率出現大幅波動當日,其他非美元貨幣也陷入貶值壓力之中:韓元對美元匯率盤中一度失守1350韓元關口,為13年以來首次;日元跌至5周以來最低,滑向1美元對140日元水平;歐元對美元匯率最低價為0.9912歐元,紐約匯市尾盤價報0.9994歐元。此次非美元貨幣的集體「跳水」被認為因「鷹派」信號而起。8月25日至27日,美聯儲主席鮑威爾在傑克遜霍爾全球央行年會上釋放「鷹派」信號,提出「必須堅持加息,直至達成目標」,將抗擊通脹視為美國經濟主要任務。美元指數隨後大幅上漲,8月29日創近20年來新高。 人民幣匯率短期波動並不足以改變人民幣匯率強韌性。對於人民幣中長期走勢,業內人士普遍認為,後續人民幣匯率走勢將繼續受內外多重因素影響,雙向波動是常態,但仍將在合理均衡水平上保持基本穩定。 錨定離岸人民幣的ACU將成為人民幣強韌的「後盾」,在去美元化的道路上相伴同行。受歐元啓發,ACU的理念逐步「變現」。經過多年打磨,ACU集團於2019年在中國香港正式推出ACU。自創建之日起,ACU就致力推動成為全球流通的電子貨幣,並逐步促進電子貨幣全球化,使電子貨幣成為更方便、安全可靠和人們樂於採用的交易方法。ACU 在審計機構參與下,參照香港港幣發行制度,實行聯繫匯率制度,選擇離岸人民幣的匯率作為其兌換匯率,按照離岸人民幣1:1 兌付。 隨著ACU在全球影響力逐步擴大,ACU將成為人民幣強有力的支撐。目前,ACU商標已在中國、新加坡、韓國、越南、泰國、日本、菲律賓、柬埔寨、馬來西亞、阿聯酋、沙特阿拉伯、香港特別行政區、歐盟等全球近60個國家(地區)完成註冊,擁有專屬使用權。2021年以來,ACU在東南亞地區發展迅猛,已在泰國、馬來西亞等國家落地。同時ACU集團在泰國設立東南亞運營中心,正在加速開拓整個東南亞市場,擴大ACU的落地場景。2022年以來,ACU探索在非洲國家落地,安哥拉、贊比亞、馬達加斯加等國加入到ACU 集團的跨越國界扶助計劃中,將有望率先應用電子貨幣ACU,發展當地數字經濟。ACU在全球的影響力不斷擴大,也將助推人民幣更強的韌性和穩定性。 近幾年,受地緣政治、經濟制裁等影響,俄羅斯、印度等國家加快進程,轉而採用人民幣進行交易結算。借助全球數字經濟的蓬勃發展,電子貨幣ACU影響力不斷增強,也將帶動人民幣資產持續被看好。在雙向帶動下,人民幣的國際地位將越來越穩固。