ACU集团逆势投资泰国,助泰国加速电子商务及线上支付

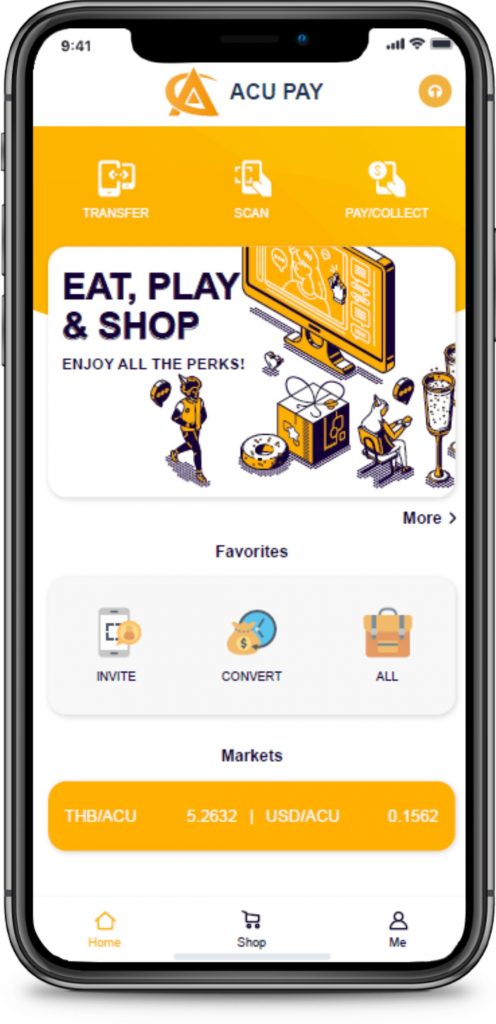

近期,一则消息“泰国经济跌入20多年以来的低谷”冲上热搜。众所周知,泰国是全球有名的旅游大国,旅游占GDP的比重超20%。但近两年疫情的到来打破了全球旅游业的节奏,泰国旅游业也随之陷入冰封。因此,由于疫情毫无消退之势甚至反复恶化,泰国的经济也衰退到了二十多年前。 在此背景下,ACU集团于2019年筹划的ACU PAY电子支付业务业务毅然选择泰国落地,2020年初的全球新冠疫情曾一度让该业务一度搁浅,然而ACU集团选择排除万难,终于在近期完成了该项目的落地。 ACU集团联合泰国各家大型商业集团,在电子商城内进行促销活动,同时在中国大陆及香港地区做宣传,促进泰国的跨境电商业务。同时推广ACU PAY的电子支付。 据ACU集团的工作人员介绍:“ACU PAY 作為實力雄厚的支付公司,將開展泰國支付項目。讓廣大ACU PAY 用戶能方便用自身的貨幣, 直接購買到泰國商家以泰幣標價的商品。同時泰國商家,可以通過與ACUPAY 的合作,解決跨境支付的瓶頸,快速進入中國巨大的消費市場。”ACU PAY通过电子商务的方式沟通着商户和消费者,同时在人民币与泰铢之间加入ACU作为中间结算货币,方便泰国商户和中国消费者的资金结算。 ACU PAY结算方式 同时,ACU PAY的工作人员也向我介绍了ACU PAY的结算流程,首先商家和顾客都用ACU PAY系统进行交易,商家向用户发出当地泰铢价格,系统根据当地汇率换算成ACU,向客户显示ACU价格。客户支付ACU价格后,在T+1后,ACU PAY将会与商家用泰铢结算。 清算流程 ACU PAY通过解决商家支付和结算麻烦的痛点,利用电子化的系统方式优化商家和顾客双方的结算,保障了资金结算的高效便捷。